【令和3年8月1日施行】改正薬機法の課徴金制度について広告の注意点を弁護士が解説

2021.07.13

ご承知の通り、令和3年8月1日から、改正薬機法の適用により、医薬品等の広告で、虚偽広告や誇大広告を行った場合に、売上の4.5%の課徴金が課されることとなっています。

大方の情報は出回っていますが、正しい理解をするためには、法律の条文から見ていく必要があります。

そこで、改正薬機法における課徴金制度に関して、以下、条文ごとに順に解説いたします。

長くなりますが、特に前半部分は一度は通読していただくことをお勧めします。

(課徴金納付命令)

第75条の5の2 第1項

第六十六条第一項の規定に違反する行為(以下「課徴金対象行為」という。)をした者(以下「課徴金対象行為者」という。)があるときは、厚生労働大臣は、当該課徴金対象行為者に対し、課徴金対象期間に取引をした課徴金対象行為に係る医薬品等の対価の額の合計額(次条及び第七十五条の五の五第八項において「対価合計額」という。)に百分の四・五を乗じて得た額に相当する額の課徴金を国庫に納付することを命じなければならない。

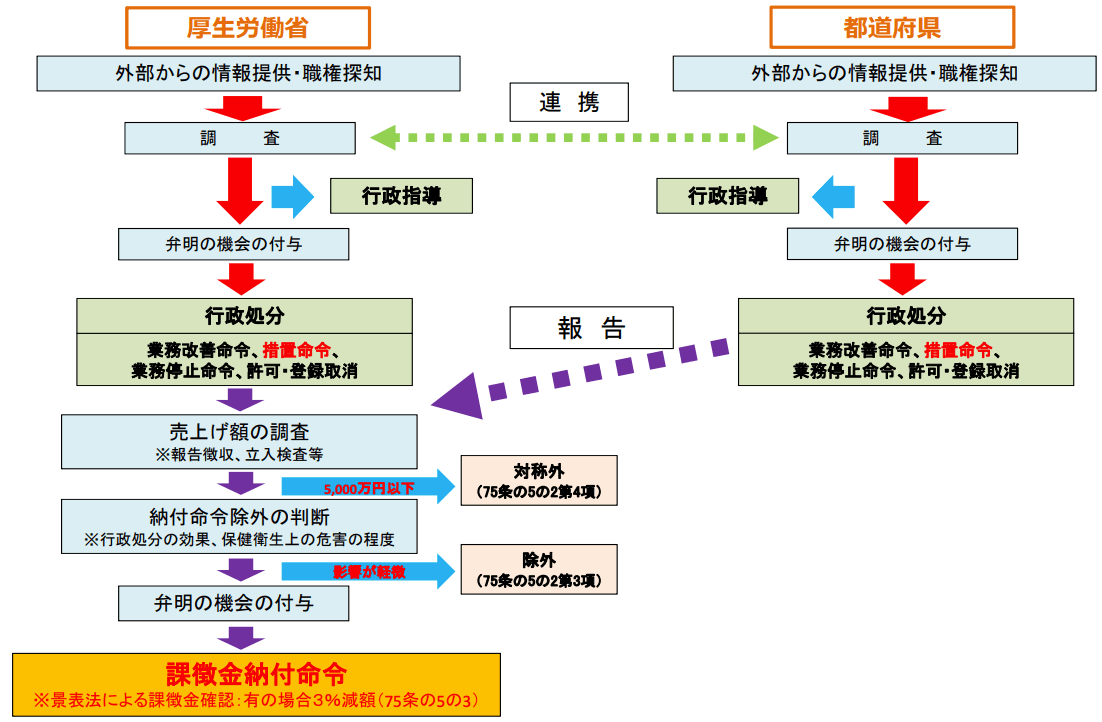

ここでは、まず薬機法66条1項に違反する行為を「課徴金対象行為」と定義づけ、課徴金対象行為をした者に、課徴金対象期間に取引をした医薬品等の対価の額(=売上)の4.5%の課徴金の納付を命じることとされています。

薬機法66条1項は以下の通り、虚偽広告、誇大広告を禁止するものです。

(誇大広告等)

第六十六条 何人も、医薬品、医薬部外品、化粧品、医療機器又は再生医療等製品の名称、製造方法、効能、効果又は性能に関して、明示的であると暗示的であるとを問わず、虚偽又は誇大な記事を広告し、記述し、又は流布してはならない。

ここで注意すべきは「何人も」ということで、広告主に限らず、広告代理店、インフルエンサー、アフィリエイター、ライターなど、多くの方が対象になることです。

また、明示的であると暗示的であるとを問いません。

そして、医薬品として販売していない健康食品やサプリメントであっても、医薬品的な効能効果を標ぼうした場合、医薬品であるとみなされて、課徴金対象行為となる場合があるので留意が必要です。

第75条の5の2 第2項

前項に規定する「課徴金対象期間」とは、課徴金対象行為をした期間(課徴金対象行為をやめた後そのやめた日から六月を経過する日(同日前に、課徴金対象行為者が、当該課徴金対象行為により当該医薬品等の名称、製造方法、効能、効果又は性能に関して誤解を生ずるおそれを解消するための措置として厚生労働省令で定める措置をとつたときは、その日)までの間に課徴金対象行為者が当該課徴金対象行為に係る医薬品等の取引をしたときは、当該課徴金対象行為をやめてから最後に当該取引をした日までの期間を加えた期間とし、当該期間が三年を超えるときは、当該期間の末日から遡つて三年間とする。)をいう。

課徴金対象期間を定義づけるものですが、基本的には直近3年分の売上が対象になるということになります。

第69条の5

厚生労働大臣は、第七十五条の五の二第一項の規定による命令を行うため必要があると認めるときは、同項に規定する課徴金対象行為者又は同項に規定する課徴金対象行為に関して関係のある者に対し、その業務若しくは財産に関して報告をさせ、若しくは帳簿書類その他の物件の提出を命じ、又は当該職員に、当該課徴金対象行為者若しくは当該課徴金対象行為に関して関係のある者の事務所、事業所その他当該課徴金対象行為に関係のある場所に立ち入り、帳簿書類その他の物件を検査させ、若しくは当該課徴金対象行為者その他の関係者に質問させることができる。

課徴金の計算のために書類が改ざんされたりされることがないように、厚労大臣は、関係者へ報告を求めるだけでなく、立ち入り検査や、帳簿書類等の提出命令等を行うことができます。

第75条の5の2 第3項

第一項の規定にかかわらず、厚生労働大臣は、次に掲げる場合には、課徴金対象行為者に対して同項の課徴金を納付することを命じないことができる。

① 第七十二条の四第一項又は第七十二条の五第一項の命令をする場合(保健衛生上の危害の発生又は拡大に与える影響が軽微であると認められる場合に限る。)

② 第七十五条第一項又は第七十五条の二第一項の処分をする場合

72条4第1項(業務改善命令)、72条の5第1項(中止命令)が行われ、保健衛生上の危害の発生又は拡大に与える影響が軽微であると認められる場合には、課徴金の納付命令が出されない場合があります。

また、75条1項(許可の取消し等)や、75条の2第1項(登録の取消し等)の場合も同様です。

第75条の5の2 第4項

第一項の規定により計算した課徴金の額が二百二十五万円未満であるときは、課徴金の納付を命ずることができない。

課徴金の額が225万円未満であるときは、課徴金の納付が命じられません。

これを逆算すると、売上5000万円未満は対象外ということになります。

もっとも、課徴金対象期間である3年間最大の合計で5000万円ということになりますのでご留意ください。

(不当景品類及び不当表示防止法の課徴金納付命令がある場合等における課徴金の額の減額)

第75条の5の3

前条第一項の場合において、厚生労働大臣は、当該課徴金対象行為について、当該課徴金対象行為者に対し、不当景品類及び不当表示防止法(昭和三十七年法律第百三十四号)第八条第一項の規定による命令があるとき、又は同法第十一条の規定により課徴金の納付を命じないものとされるときは、対価合計額に百分の三を乗じて得た額を当該課徴金の額から減額するものとする。

景表法で売上の3%の課徴金命令が下された場合、その分は控除することができることになります。

景表法は消費者庁、薬機法は厚労省、刑事罰は警察庁・検察庁ですので、これらが今後連携して動いてくるのか、それとも個別に動くのか、まだ運用は明らかになっていません。

(課徴金対象行為に該当する事実の報告による課徴金の額の減額)

第75条の5の4

第七十五条の五の二第一項又は前条の場合において、厚生労働大臣は、課徴金対象行為者が課徴金対象行為に該当する事実を厚生労働省令で定めるところにより厚生労働大臣に報告したときは、同項又は同条の規定により計算した課徴金の額に百分の五十を乗じて得た額を当該課徴金の額から減額するものとする。ただし、その報告が、当該課徴金対象行為についての調査があつたことにより当該課徴金対象行為について同項の規定による命令(以下「課徴金納付命令」という。)があるべきことを予知してされたものであるときは、この限りでない。

調査前に、厚労省の定めた方法により報告をした場合、課徴金が50%減額されることになっています。

(課徴金の納付義務等)

第75条の5の5 第1項

課徴金納付命令を受けた者は、第七十五条の五の二第一項、第七十五条の五の三又は前条の規定により計算した課徴金を納付しなければならない。第75条の5の5 第2項

第七十五条の五の二第一項、第七十五条の五の三又は前条の規定により計算した課徴金の額に一万円未満の端数があるときは、その端数は、切り捨てる。

1円未満の端数は切り捨てとなります。

第75条の5の5 第3項

課徴金対象行為者が法人である場合において、当該法人が合併により消滅したときは、当該法人がした課徴金対象行為は、合併後存続し、又は合併により設立された法人がした課徴金対象行為とみなして、第七十五条の五の二からこの条までの規定を適用する。第75条の5の5 第4項

課徴金対象行為者が法人である場合において、当該法人が当該課徴金対象行為に係る事案について報告徴収等(第六十九条第五項の規定による報告の徴収、帳簿書類その他の物件の提出の命令、立入検査又は質問をいう。以下この項において同じ。)が最初に行われた日(当該報告徴収等が行われなかつたときは、当該法人が当該課徴金対象行為について第七十五条の五の八第一項の規定による通知を受けた日。以下この項において「調査開始日」という。)以後においてその一若しくは二以上の子会社等(課徴金対象行為者の子会社若しくは親会社(会社を子会社とする他の会社をいう。以下この項において同じ。)又は当該課徴金対象行為者と親会社が同一である他の会社をいう。以下この項において同じ。)に対して当該課徴金対象行為に係る事業の全部を譲渡し、又は当該法人(会社に限る。)が当該課徴金対象行為に係る事案についての調査開始日以後においてその一若しくは二以上の子会社等に対して分割により当該課徴金対象行為に係る事業の全部を承継させ、かつ、合併以外の事由により消滅したときは、当該法人がした課徴金対象行為は、当該事業の全部若しくは一部を譲り受け、又は分割により当該事業の全部若しくは一部を承継した子会社等(以下この項において「特定事業承継子会社等」という。)がした課徴金対象行為とみなして、第七十五条の五の二からこの条までの規定を適用する。この場合において、当該特定事業

承継子会社等が二以上あるときは、第七十五条の五の二第一項中「当該課徴金対象行為者に対し」とあるのは「特定事業承継子会社等(第七十五条の五の五第四項に規定する特定事業承継子会社等をいう。以下この項において同じ。)に対し、この項の規定による命令を受けた他の特定事業承継子会社等と連帯して」と、第七十五条の五の五第一項中「受けた者は、第七十五条の五の二第一項」とあるのは「受けた特定事業承継子会社等(第四項に規定する特定事業承継子会社等をいう。以下この項において同じ。)は、第七十五条の五の二第一項の規定による命令を受けた他の特定事業承継子会社等と連帯して、同項」とする。第75条の5の5 第5項

前項に規定する「子会社」とは、会社がその総株主(総社員を含む。以下この項において同じ。)の議決権(株主総会において決議をすることができる事項の全部につき議決権を行使することができない株式についての議決権を除き、会社法第八百七十九条第三項の規定により議決権を有するものとみなされる株式についての議決権を含む。以下この項において同じ。)の過半数を有する他の会社をいう。この場合において、会社及びその一若しくは二以上の子会社又は会社の一若しくは二以上の子会社がその総株主の議決権の過半数を有する他の会社は、当該会社の子会社とみなす。第75条の5の5 第6項

第三項及び第四項の場合において、第七十五条の五の二第二項及び第三項、第七十五条の五の三並びに前条の規定の適用に関し必要な事項は、政令で定める。

課徴金対象行為を行った企業が合併等した場合、存続会社が課徴金命令の対象となります。

今後、M&Aの法務調査においても、薬機法の観点の調査が重要性を帯びてくるものと思料します。

第75条の5の5 第7項

課徴金対象行為をやめた日から五年を経過したときは、厚生労働大臣は、当該課徴金対象行為に係る課徴金の納付を命ずることができない。

時効は最後に課徴金対象行為をした日から5年ということになります。

第75条の5の5 第8項

厚生労働大臣は、課徴金納付命令を受けた者に対し、当該課徴金対象行為について、不当景品類及び不当表示防止法第八条第一項の規定による命令があつたとき、又は同法第十一条の規定により課徴金の納付を命じないものとされたときは、当該課徴金納付命令に係る課徴金の額を、対価合計額に百分の三を乗じて得た額を第七十五条の五の二第一項の規定により計算した課徴金の額から控除した額(以下この項において「控除後の額」という。)(当該課徴金納付命令に係る課徴金の額が第七十五条の五の四の規定により計算したものであるときは、控除後の額に百分の五十を乗じて得た額を控除後の額から控除した額)に変更しなければならない。この場合において、変更後の課徴金の額に一万円未満の端数があるときは、その端数は、切り捨てる。

後から景表法に基づく課徴金が下された場合も同様に、景表法の3%分を控除することになります。

(課徴金納付命令に対する弁明の機会の付与)

第75条の5の6

厚生労働大臣は、課徴金納付命令をしようとするときは、当該課徴金納付命令の名宛人となるべき者に対し、弁明の機会を与えなければならない。(弁明の機会の付与の方式)

第75条の5の7 第1項

弁明は、厚生労働大臣が口頭ですることを認めたときを除き、弁明を記載した書面(次条第一項において「弁明書」という。)を提出してするものとする。第75条の5の7 第2項

弁明をするときは、証拠書類又は証拠物を提出することができる。(弁明の機会の付与の通知の方式)

第75条の5の8 第1項

厚生労働大臣は、弁明書の提出期限(口頭による弁明の機会の付与を行う場合には、その日時)までに相当な期間をおいて、課徴金納付命令の名宛人となるべき者に対し、次に掲げる事項を書面により通知しなければならない。

① 納付を命じようとする課徴金の額

② 課徴金の計算の基礎及び当該課徴金に係る課徴金対象行為

③ 弁明書の提出先及び提出期限(口頭による弁明の機会の付与を行う場合には、その旨並びに出頭すべき日時及び場所)第75条の5の8 第2項

厚生労働大臣は、課徴金納付命令の名宛人となるべき者の所在が判明しない場合においては、前項の規定による通知を、その者の氏名(法人にあつては、その名称及び代表者の氏名)、同項第三号に掲げる事項及び厚生労働大臣が同項各号に掲げる事項を記載した書面をいつでもその者に交付する旨を厚生労働省の事務所の掲示場に掲示することによつて行うことができる。この場合においては、掲示を始めた日から二週間を経過したときに、当該通知がその者に到達したものとみなす。(代理人)

第75条の5の9 第1項

前条第一項の規定による通知を受けた者(同条第二項後段の規定により当該通知が到達したものとみなされる者を含む。次項及び第四項において「当事者」という。)は、代理人を選任することができる。第75条の5の9 第2項

代理人は、各自、当事者のために、弁明に関する一切の行為をすることができる。第75条の5の9 第3項

代理人の資格は、書面で証明しなければならない。第75条の5の9 第4項

代理人がその資格を失つたときは、当該代理人を選任した当事者は、書面でその旨を厚生労働大臣に届け出なければならない。

課徴金対象行為となるかどうはか、争うことができ、弁明書と証拠を整えて提出することになります。

代理人は弁護士が務めますので、もしこの段階になってしまったら、薬機法専門の弁護士にご相談されることをお勧めします。

(課徴金納付命令の方式等)

第75条の5の10 第1項

課徴金納付命令(第七十五条の五の五第八項の規定による変更後のものを含む。以下同じ。)は、文書によつて行い、課徴金納付命令書には、納付すべき課徴金の額、課徴金の計算の基礎及び当該課徴金に係る課徴金対象行為並びに納期限を記載しなければならない。第75条の5の10 第2項

課徴金納付命令は、その名宛人に課徴金納付命令書の謄本を送達する

ことによつて、その効力を生ずる。第75条の5の10 第3項

第一項の課徴金の納期限は、課徴金納付命令書の謄本を発する日から七月を経過した日とする。

課徴金納付命令が正式に下されると、7カ月以内に課徴金を支払わなければなりません。

(納付の督促)

第75条の5の11 第1項

厚生労働大臣は、課徴金をその納期限までに納付しない者があるときは、督促状により期限を指定してその納付を督促しなければならない。第75条の5の11 第2項

厚生労働大臣は、前項の規定による督促をしたときは、その督促に係る課徴金の額につき年十四・五パーセントの割合で、納期限の翌日からその納付の日までの日数により計算した延滞金を徴収することができる。ただし、延滞金の額が千円未満であるときは、この限りでない。第75条の5の11 第3項

前項の規定により計算した延滞金の額に百円未満の端数があるときは、その端数は、切り捨てる。

課徴金を支払わなければ、年14.6%延滞金が付加されます。100円未満の端数は切り捨てとなります。

(課徴金納付命令の執行)

第75条の5の12 第1項

前条第一項の規定により督促を受けた者がその指定する期限までにその納付すべき金額を納付しないときは、厚生労働大臣の命令で、課徴金納付命令を執行する。この命令は、執行力のある債務名義と同一の効力を有する。第75条の5の12 第2項

課徴金納付命令の執行は、民事執行法(昭和五十四年法律第四号)その他強制執行の手続に関する法令の規定に従つてする。第75条の5の12 第3項

厚生労働大臣は、課徴金納付命令の執行に関して必要があると認めるときは、公務所又は公私の団体に照会して必要な事項の報告を求めることができる。

課徴金を支払わなければ、民事執行法に基づいて、預金や売掛金、在庫などを差し押さえられる可能性があります。

厚労大臣は、税務署等と同様に、公務所や公私の団体に照会をかけることができるので、資産を隠匿することも難しいです。

(課徴金等の請求権)

第75条の5の13

破産法(平成十六年法律第七十五号)、民事再生法(平成十一年法律第二百二十五号)、会社更生法(平成十四年法律第百五十四号)及び金融機関等の更生手続の特例等に関する法律(平成八年法律第九十五号)の規定の適用については、課徴金納付命令に係る課徴金の請求権及び第七十五条の五の十一第二項の規定による延滞金の請求権は、過料の請求権とみなす。

課徴金対象行為者が破産等する場合は、課徴金及び延滞金は、過料と同様に扱われます。

(行政手続法の適用除外)

第75条の5の18

厚生労働大臣が第七十五条の五の二から第七十五条の五の十六までの規定によつてする課徴金納付命令その他の処分については、行政手続法(平成五年法律第八十八号)第三章の規定は、適用しない。ただし、第七十五条の五の二の規定に係る同法第十二条の規定の適用については、この限りでない。

薬機法で弁明の手続が定められているため、行政手続法に基づく聴聞や弁明の機会の付与は適用除外となっています。

(省令への委任)

第75条の5の19

第七十五条の五の二から前条までに定めるもののほか、課徴金納付命令に関し必要な事項は、厚生労働省令で定める。

細則は厚生労働省令で定めることとなっています。

以上が、改正薬機法の課徴金に関する条文です。

条文を全て見ていただくことで、正しい情報を正しく理解するのに役立てていただければと思います。

令和3年7月13日

一般社団法人薬機法医療法規格協会

理事長 寺 垣 俊 介

参考図(出典:厚生労働省)